Prüfung des Einkaufs im Mittelstand

Zunehmende Compliance-Anforderungen, Digitalisierung und Internationalisierung machen es notwendig, dass sich der Einkauf in mittelständischen Unternehmungen hinterfragt und neu aufstellt. Der folgende Artikel zeigt auf, wie eine ganzheitliche Prüfung des Einkaufs helfen kann, sicherzustellen, dass der Einkauf für diese Herausforderungen gut aufgestellt ist. Ein besonderer Fokus liegt hierbei auf der Auf- und Ablauforganisation, Schnittstellen und den Kernprozessen des Einkaufs. Zudem wird aufgezeigt, wie Massendatenanalysen im Geschäftsprozess “Bedarfsanforderung-bis-Zahlung” (Procure-to-Pay, P2P), Transparenz schaffen, Prozesskosten senken und das Working Capital optimieren können.

Herausforderungen des Einkaufs

Der Mittelstand sieht sich durch die Internationalisierung der Märkte einer Vielzahl von Herausforderungen gegenüber. Internationale Mitbewerber bearbeiten angestammte Märkte. Der eigene Vertrieb agiert mehr und mehr global. Wettbewerbs- und Kostendruck als auch die Anforderungen an die Compliance nehmen zu. Dies hat unter anderem folgende Auswirkungen auf den Aufbau- und die Prozesse im Einkauf:

Mittelständer gründen ausländische Tochtergesellschaften oder kaufen bestehende Unternehmungen. Der Einkauf muss eine zentralere und strategischere Rolle einnehmen.

Der operative Einkauf wird zunehmend automatisiert bzw. die reine Beschaffung durch die internen Kunden durchgeführt (z.B. Katalogsysteme und Produktionsdisposition).

Der Trend geht weg von Produktanbietern hinzu Lösungsanbietern. Dies heißt für den Einkauf, dass ggfs. komplementäre Dienstleistungen und Handelsware beschafft werden müssen.

Compliance-Risiken wie z.B. Korruption, Produkthaftung, Geldwäschegesetz oder Datenschutz erfordern Kenntnisse und Schulungen des Einkaufs.

Der Einkäufer avanciert zum internen und externen Schnittstellenmanager und benötigt ein erhöhtes Prozess- und Technik- Verständnis.

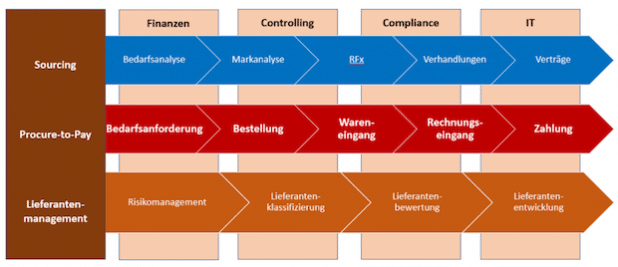

Audit des Einkaufs

Um dem Management die Sicherheit zu geben, dass der Einkauf und die implementierten Prozesse und Kontrollen den oben dargelegten Herausforderungen gerecht werden, muss eine Prüfung des Einkaufs sich der Einkaufsabteilung ganzheitlich und auch operativ nähern und nicht nur die typischen Finanzziele und -kontrollen im Geschäftsprozess Procure-to-Pay testen. Dies beinhaltet, dass die Interne Revision die Auf- und Ablauforganisation im internationalem Kontext in den Blick nehmen muss. Dies wiederum bedingt, eine Durchleuchtung des Sourcings und des Lieferantenmanagements. Besondere Bedeutung nimmt auch die Betrachtung von Schnittstellen zur Forschung und Entwicklung, zur Produktion, Logistik als auch zur Kreditorenbuchhaltung und Compliance-Abteilung ein. Diese sollten mehr Naht- als Schnittstellen sein, werden aber traditionell stiefmütterlich behandelt.

Exkurs: Typische Ziele des Einkaufs & der Kreditorenbuchhaltung

Lieferantenverträge sind valide, vollständig und genehmigt

Einkäufe folgen den vorgegebenen Richtlinien und sind genehmigt

Lieferantenstammdaten, Preise und Steuerangaben sind korrekt im Einkaufssystem abgebildet

Einkäufe von Waren und Dienstleistungen (inkl. Waren- und Rechnungseingang) sind vollständig, richtig und valide im Einkaufssystem abgebildet

Zahlungen sind valide, autorisiert und korrekt im Einkaufssystem abgebildet

Haupt- und Nebenbuch sind abgestimmt und identisch

Rückstellungen für erbrachte Waren und Leistungen, die noch nicht in Rechnung gestellt wurden, sind vollständig und richtig

Stammdatenänderungen sind valide … weiterlesen »